Najkrócej: na pytanie, jakie materiały budowlane można odliczyć od podatku, odpowiedź brzmi: tylko te, które mieszczą się w zamkniętym katalogu ulgi termomodernizacyjnej i faktycznie służą poprawie efektywności energetycznej domu. To ważne, bo w praktyce wiele osób myli zwykły remont z wydatkiem podatkowym, a to dwie różne rzeczy. Poniżej rozbijam temat na proste zasady, konkretne przykłady i typowe pułapki, które najczęściej kosztują podatnika najwięcej.

Najważniejsze zasady w skrócie

- Odliczenie dotyczy przede wszystkim ulgi termomodernizacyjnej, a nie każdego zakupu z hurtowni budowlanej.

- Liczy się zamknięty katalog materiałów, urządzeń i usług, a nie ogólne wrażenie, że wydatek był „do domu”.

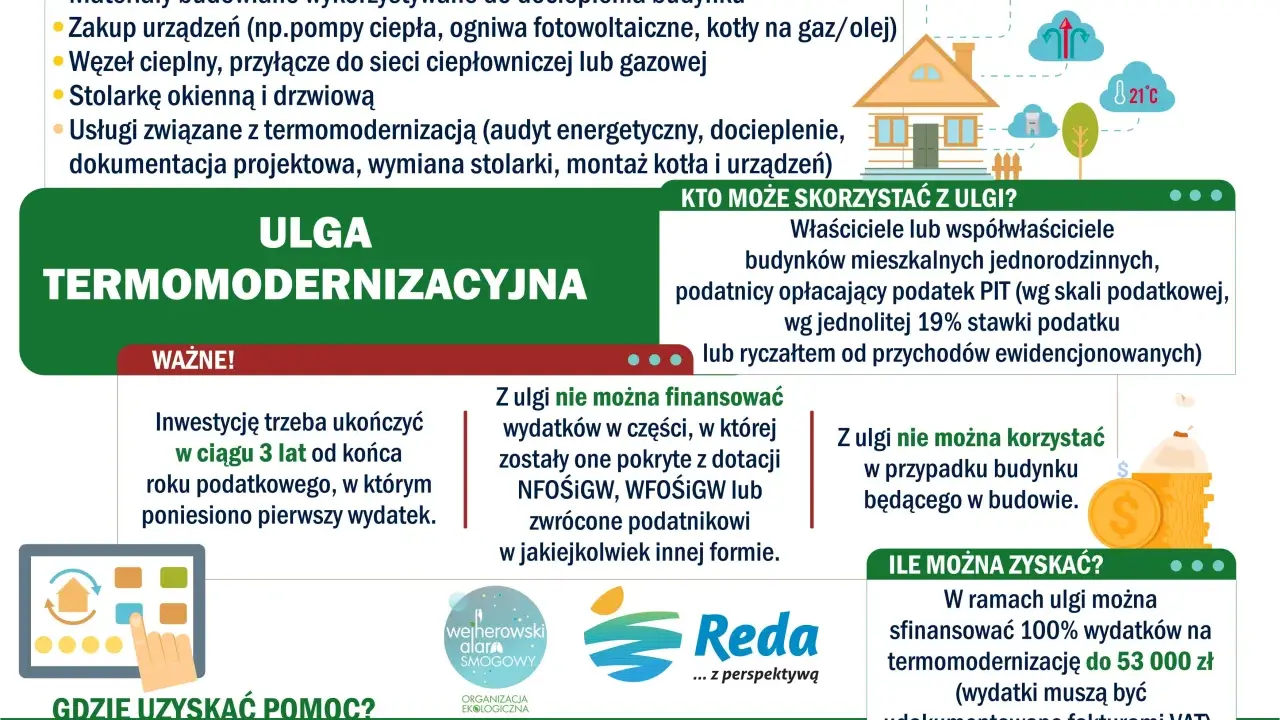

- Ulga dotyczy domu jednorodzinnego już wybudowanego, będącego własnością lub współwłasnością podatnika.

- Limit odliczenia wynosi 53 000 zł na osobę dla wszystkich przedsięwzięć termomodernizacyjnych.

- Wydatki trzeba udokumentować fakturą VAT, a nie każdym dowolnym potwierdzeniem zakupu.

- Najwięcej sporów dotyczy dachu, pokryć dachowych i elementów, które wyglądają na „budowlane”, ale podatkowo nie zawsze przechodzą.

Najkrócej działa tu zamknięty katalog wydatków

Ja patrzę na tę ulgę bardzo praktycznie: nie pytam najpierw, czy coś jest budowlane, tylko czy jest w katalogu i rzeczywiście obniża zużycie energii. To właśnie dlatego sama kategoria „materiały budowlane” bywa myląca. W uldze liczy się przede wszystkim związek z termomodernizacją, czyli dociepleniem budynku, modernizacją źródła ciepła, poprawą wentylacji albo montażem instalacji, które zmniejszają koszty energii.

W 2026 roku to nadal nie jest otwarta lista „co kto uzna za sensowne”. Na podatki.gov.pl katalog jest rozpisany wprost na materiały, urządzenia i usługi, a poza nim nie ma dowolności. Jeżeli produkt nie pasuje do jednej z pozycji albo nie da się go sensownie przypiąć do przedsięwzięcia termomodernizacyjnego, bezpiecznie jest założyć, że odliczenia nie będzie. To prowadzi do najważniejszej części: co konkretnie wchodzi do ulgi.

Które materiały i urządzenia zwykle przechodzą przez ulgę

W praktyce najczęściej odliczane są wydatki związane z dociepleniem, ogrzewaniem, ciepłą wodą użytkową i odnawialnymi źródłami energii. Poniżej zebrałem to w prostym układzie, bo na budowie i przy remoncie łatwo zgubić granicę między materiałem kwalifikowanym a zwykłym zakupem do wykończenia.

| Grupa wydatku | Przykłady | Praktyczny komentarz |

|---|---|---|

| Docieplenie przegród i fundamentów | Wełna mineralna, styropian, materiały do systemów dociepleń, elementy zabezpieczające przed zawilgoceniem | To jeden z najbardziej klasycznych obszarów ulgi, bo bezpośrednio wpływa na ograniczenie strat ciepła. |

| Ocieplenie dachu | Materiały izolacyjne stosowane przy dociepleniu dachu, membrany, warstwy systemowe | Od 2025 r. katalog wprost obejmuje materiały do docieplenia dachów, ale nie oznacza to automatycznie każdej wymiany pokrycia. |

| Ogrzewanie i ciepła woda | Kocioł gazowy kondensacyjny, kocioł olejowy kondensacyjny, kocioł na biomasę, węzeł cieplny, osprzęt i armatura | Tu liczy się nie tylko samo urządzenie, ale też elementy potrzebne do jego poprawnego działania. |

| Pompy ciepła i OZE | Pompa ciepła, kolektor słoneczny, ogniwo fotowoltaiczne, magazyn energii, magazyn ciepła, system zarządzania energią | To obecnie jedne z najczęściej rozliczanych inwestycji, bo dobrze wpisują się w logikę ulgi. |

| Stolarka i wentylacja | Okna, okna połaciowe, drzwi balkonowe, bramy garażowe, powierzchnie nieotwieralne, wentylacja mechaniczna z odzyskiem ciepła | Tu ważne jest, aby zakup faktycznie był elementem modernizacji energetycznej, a nie zwykłą wymianą „na ładniejsze”. |

To właśnie ta tabela pokazuje najważniejszą zasadę: ulga obejmuje nie tylko materiały, ale też urządzenia i część osprzętu. W praktyce warto myśleć o niej jako o odliczeniu kosztów konkretnej modernizacji energetycznej, a nie wyłącznie zakupie towaru z kategorii budowlanej. Gdy już to uporządkujemy, trzeba przejść do drugiej strony medalu, czyli rzeczy, które na pierwszy rzut oka wyglądają podobnie, ale zwykle nie przechodzą.

Nie tylko materiały, ale też część usług

Wydatki kwalifikowane to nie wyłącznie zakup materiałów. Ulga obejmuje również wybrane usługi, jeśli są bezpośrednio związane z przedsięwzięciem termomodernizacyjnym. To ważne, bo wielu podatników skupia się tylko na fakturze za towar, a pomija montaż, uruchomienie albo dokumentację, choć właśnie one często przesądzają o poprawnym wykonaniu inwestycji.

- audyt energetyczny budynku,

- dokumentacja projektowa związana z pracami termomodernizacyjnymi,

- docieplenie przegród budowlanych, płyt balkonowych, fundamentów i dachów,

- montaż kotła, pompy ciepła, kolektora słonecznego, fotowoltaiki lub wentylacji mechanicznej z odzyskiem ciepła,

- uruchomienie i regulacja źródła ciepła oraz analiza spalin,

- regulacja i równoważenie hydrauliczne instalacji,

- demontaż starego źródła ciepła na paliwo stałe.

To rozróżnienie ma praktyczny sens: materiał bez usługi czasem nie rozwiąże problemu technicznie, ale podatkowo usługa musi nadal mieścić się w katalogu. Z tego powodu najwięcej nieporozumień pojawia się przy dachach, bo tam granica między termomodernizacją a zwykłą wymianą elementów bywa naprawdę cienka.

Co z dachem, pokryciem i ociepleniem

Ministerstwo Finansów w interpretacji z maja 2026 roku wyjaśniło sprawę dachu bardzo wyraźnie: od 1 stycznia 2025 r. do katalogu weszły materiały do docieplenia dachów, ale nie oznacza to automatycznie, że każda wymiana pokrycia dachowego jest odliczalna. To istotne, bo wiele osób wciąż traktuje dach jako jeden koszt, a podatkowo trzeba go rozdzielać dużo precyzyjniej.

Najprostsza zasada brzmi tak: jeśli kupujesz materiały, które realnie ograniczają straty ciepła przez dach, masz podstawę do ulgi. Jeśli natomiast wymieniasz samo pokrycie, poszycie albo wykonujesz typowe prace dekarskie bez bezpośredniego związku z dociepleniem, ryzyko sporu rośnie bardzo mocno. W praktyce samo pokrycie dachowe nie jest tym samym co docieplenie dachu.

To ważne również przy fakturach mieszanych. Jeżeli wykonawca wystawia jedną fakturę za całość robót, dobrze jest mieć możliwość wyodrębnienia pozycji kwalifikowanych i niekwalifikowanych. W przeciwnym razie część wydatku może wypaść z ulgi, nawet jeśli cała inwestycja była sensowna z punktu widzenia budynku. Dla podatnika oznacza to prostą lekcję: przy dachu najpierw sprawdzam katalog, potem fakturę, a dopiero na końcu cenę.

Kto może odliczyć i jakie warunki trzeba spełnić

Prawo do ulgi ma właściciel albo współwłaściciel budynku mieszkalnego jednorodzinnego. To nie jest detal techniczny, tylko jeden z głównych filtrów. Dom może być wolnostojący, w zabudowie bliźniaczej, szeregowej lub grupowej, ale musi już istnieć. Budynek w budowie nie daje prawa do ulgi, nawet jeśli wydatki są wysokie i wyglądają na typowo termomodernizacyjne.

Jest też drugi ważny warunek: status właściciela albo współwłaściciela trzeba mieć w momencie składania zeznania. Jeśli ktoś sprzedał dom albo przekazał go w darowiźnie przed rozliczeniem, może stracić prawo do odliczenia. Wyjątek dotyczy części niewykorzystanej ulgi, którą można rozliczać dalej w granicach przepisów, ale to już sytuacja bardziej techniczna niż komfortowa dla podatnika.

W praktyce warto pamiętać o jeszcze kilku rzeczach:

- limit 53 000 zł dotyczy wszystkich przedsięwzięć termomodernizacyjnych na jednego podatnika,

- w przypadku małżonków z wspólnością majątkową odliczenie można podzielić dowolnie, ale każdy ma własny limit,

- przy odrębnej własności faktura musi być udokumentowana prawidłowo,

- nie trzeba robić audytu energetycznego przed rozpoczęciem prac, choć bywa pomocny,

- podatnik musi rozliczać ulgę na podstawie faktury od czynnego podatnika VAT.

Gdy te warunki są spełnione, pozostaje już tylko poprawne rozliczenie. I tu najczęściej pojawia się kolejny błąd: ktoś ma prawo do ulgi, ale rozlicza ją niepełnie albo z pominięciem zwrotów i dotacji.

Jak rozliczyć ulgę bez błędów

Najbezpieczniejszy schemat jest prosty. Najpierw sprawdzam, czy wydatek jest z katalogu. Potem weryfikuję, czy mam odpowiednią fakturę i czy inwestycja dotyczy właściwego budynku. Na końcu wpisuję ulgę do właściwego zeznania PIT. Można to zrobić w PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O.

- Sprawdź, czy wydatek dotyczy domu jednorodzinnego już oddanego do użytkowania.

- Zweryfikuj, czy produkt albo usługa są w katalogu wydatków objętych ulgą.

- Upewnij się, że masz fakturę VAT od podmiotu, który nie korzysta ze zwolnienia z VAT.

- Odejmij część finansowaną dotacją, zwrotem albo inną formą dofinansowania.

- Wpisz ulgę do odpowiedniego zeznania rocznego i dołącz PIT/O.

Tu działa jeszcze jedna ważna zasada: jeśli wydatek nie mieści się w dochodzie za dany rok, można go przenosić na kolejne lata, ale nie dłużej niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Z kolei jeśli w ciągu 3 lat nie zakończysz przedsięwzięcia termomodernizacyjnego, odliczenie trzeba zwrócić. To są terminy, których nie warto testować na własnej skórze.

Jeżeli pojawi się późniejszy zwrot wydatku, także trzeba go skorygować w rozliczeniu. W praktyce oznacza to, że ulga działa dobrze tylko wtedy, gdy dokumentacja jest spójna od początku do końca. A to prowadzi do ostatniej rzeczy, którą zawsze sprawdzam przed zakupem.

Jak nie wpaść w najdroższy błąd przy zakupie

Najdroższe pomyłki przy tej uldze wynikają nie z wielkich sporów z fiskusem, tylko z prostych niedopatrzeń: ktoś kupuje materiał „na wszelki wypadek”, nie sprawdza faktury albo zakłada, że skoro wydatek poprawia dom, to automatycznie jest podatkowy. Nie jest. Ja przed zapłatą sprawdzam trzy rzeczy: czy wydatek jest na liście, czy dotyczy odpowiedniego budynku i czy da się go jednoznacznie udokumentować.

Jeśli kupujesz materiały do docieplenia lub modernizacji instalacji, proś o fakturę z wyraźnym opisem pozycji, zamiast ogólnego hasła „remont”. Gdy w jednej inwestycji mieszają się elementy kwalifikowane i niekwalifikowane, najlepiej od razu ustalić rozbicie kosztów. To nie jest formalizm dla samego formalizmu, tylko sposób na to, żeby ulga nie rozsypała się przy pierwszej kontroli.

W skrócie: odliczysz te materiały i urządzenia, które mieszczą się w katalogu termomodernizacyjnym i naprawdę służą poprawie efektywności energetycznej domu. Jeśli masz wątpliwość przy konkretnym zakupie, najrozsądniej traktować go zachowawczo, bo przy tej uldze lepiej odpuścić jeden sporny wydatek niż potem korygować cały PIT.